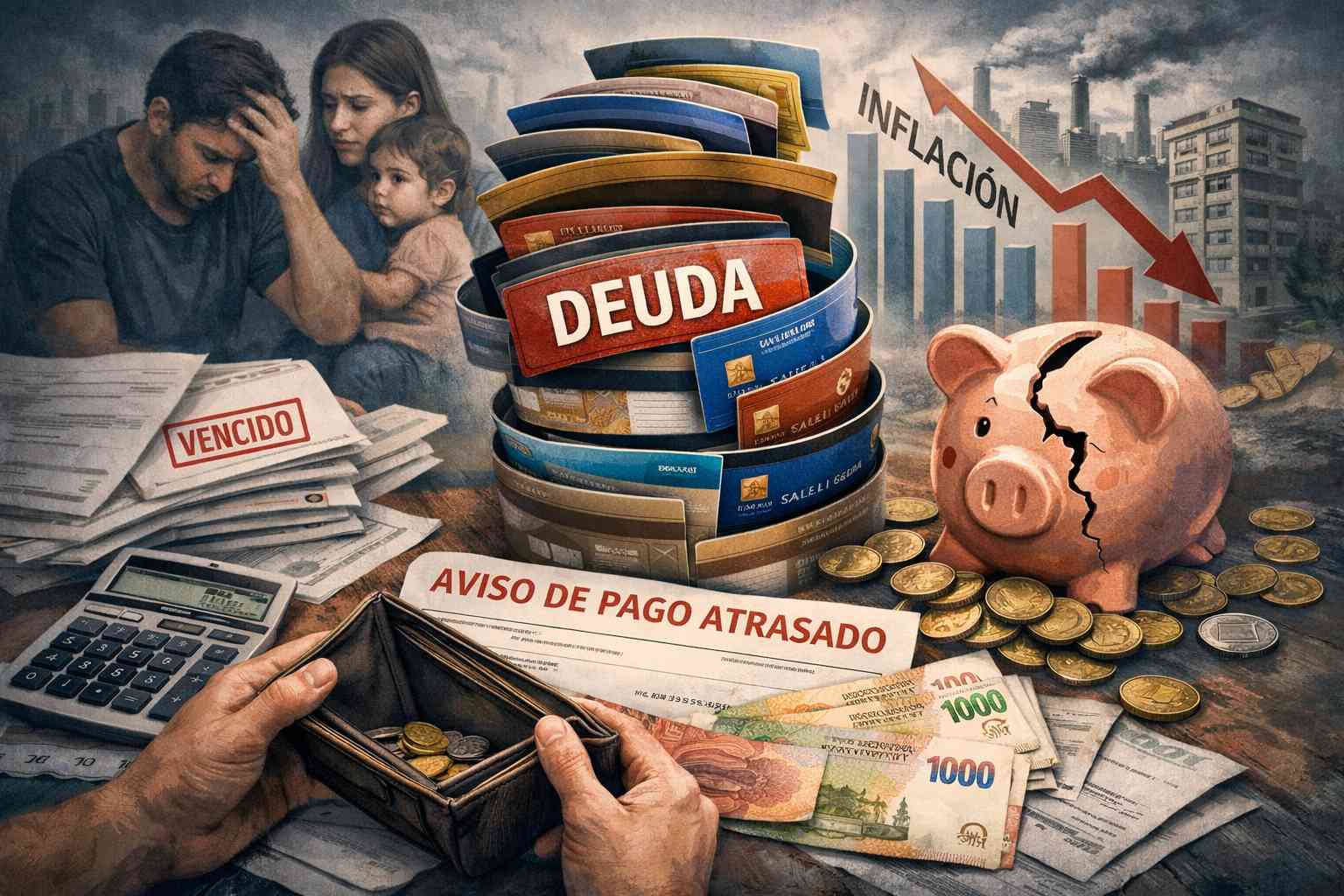

📊 Endeudarse para vivir, no para consumir.

Según el informe, más del 50% de los hogares recurrió al crédito en los últimos seis meses, principalmente para afrontar gastos esenciales como alimentos, servicios o salud.

Esto marca un cambio clave: el crédito dejó de ser una herramienta de consumo para transformarse en un mecanismo de supervivencia.

📉 Salarios que no alcanzan.

El principal problema es la pérdida del poder adquisitivo. Aunque la inflación mostró cierta desaceleración, los ingresos no logran acompañar el aumento del costo de vida, lo que genera un desfasaje permanente en las cuentas familiares.

En este contexto, muchas familias llegan con lo justo —o directamente no llegan— a cubrir sus necesidades mensuales.

💸 Aumento del endeudamiento y la morosidad

El crecimiento del crédito viene acompañado de un dato preocupante:

•La morosidad en los préstamos viene en aumento sostenido.

•Cada vez más hogares tienen dificultades para pagar sus deudas.

•El financiamiento ya equivale a varios salarios en muchos casos.

Esto genera un círculo peligroso: se toma deuda para cubrir gastos, pero luego se necesita más deuda para pagar la anterior.

🧾 Gastos fijos en alza

Otro factor clave es el peso de los gastos esenciales:

Servicios, alquileres y alimentos ocupan una porción cada vez mayor del ingreso

Estos gastos son difíciles de recortar, lo que limita la capacidad de ajuste de las familias

Como resultado, el margen de ahorro prácticamente desaparece.

⚠️ Un problema estructural

El endeudamiento masivo ya no es un fenómeno aislado, sino una señal de fragilidad económica:

•Refleja la caída del ingreso real

•Expone la dependencia del crédito para sostener el consumo

•Aumenta el riesgo de sobreendeudamiento en los sectores más vulnerables.

Sin una mejora sostenida de los ingresos, el riesgo es que el problema deje de ser solo financiero y se transforme en una crisis social más profunda.